국민연금은 우리나라의 대표적인 사회보험제도입니다. 정부가 운영하는 제도로, 개인이 소득활동을 할 때 납부하는 보험료를 기준으로 적립됩니다. 노령이나 사고, 질병 등의 장애로 인해 소득을 얻을 수 없는 경우에 연금을 지급하여 생계를 유지하는데 도움을 줍니다. 급여의 종류에는 노령연금, 장애연금, 유족연금, 환급일시금 등이 있습니다. 우리가 가장 관심을 두는 제도는 ‘노령연금’이다. 이제 100세 시대를 이야기하는 만큼, 건강한 몸뿐만 아니라 생활비도 감당해야 합니다. ‘정말 연금을 받을 수 있을까?’라는 생각이 들었습니다. 초고령화 시대로 접어들면서 기초단체들도 연금으로 인한 손실비용에 주목하고 있다는 기사를 봤기 때문이다. 지금은 아직 젊고 돈을 벌 수 있는 능력이 있지만, 노년이 되면 끊어지는 것이 당연합니다. “예산이 없어도 혜택이 돌아올까” 걱정이 됐다. 이는 기존에 60세부터 지급되던 노령연금을 받을 수 있는 연령이 해가 갈수록 점차 높아지는 데 따른 것으로 풀이된다. 나는 또한 이 주제에 관해 친구들과 계속 대화를 나누었습니다. 국가가 존재하는 한 사회보험제도는 붕괴되지 않을 것이라는 결론을 가지고 기대연금에 대한 시뮬레이션 계산을 실시하였다. 모의 예상연금 산정방법 출처 : 국민연금 홈페이지

60세가 넘었을 때 받을 수 있는 예상연금을 알아볼 수 있습니다. 위 사진과 같이 국민연금 홈페이지를 통해 검토하실 수 있습니다. 자주 이용하는 서비스 중 ‘나의 연금찾기’를 선택하실 수 있습니다.

이런 페이지를 통해서도 확인이 가능하지만, “기대연금 시뮬레이션 계산이나 단순계산”보다는 연금을 직접 확인하고 알아보는 것이 가장 정확합니다. 현재 지불하고 있는 금액을 기준으로 나이가 들면 실제로 얼마를 받을 수 있는지 알아내는 것이 아이디어입니다. 간단한 인증과정을 거치면 바로 결과를 확인하실 수 있습니다.

예상노령연금액을 검토합니다. 받은 금액은 현재의 금전적 가치로 표현되기 때문에 예상보다 낮은 금액입니다. 미래 가치를 예측하고 받을 금액도 결정할 수 있습니다.

검토된 금액을 상단에 작성한 후, 기준점과 연간 인상률만 작성하면 미래 금전적 가치로 연금금액을 확인할 수 있습니다. 국민연금 노령연금 연령

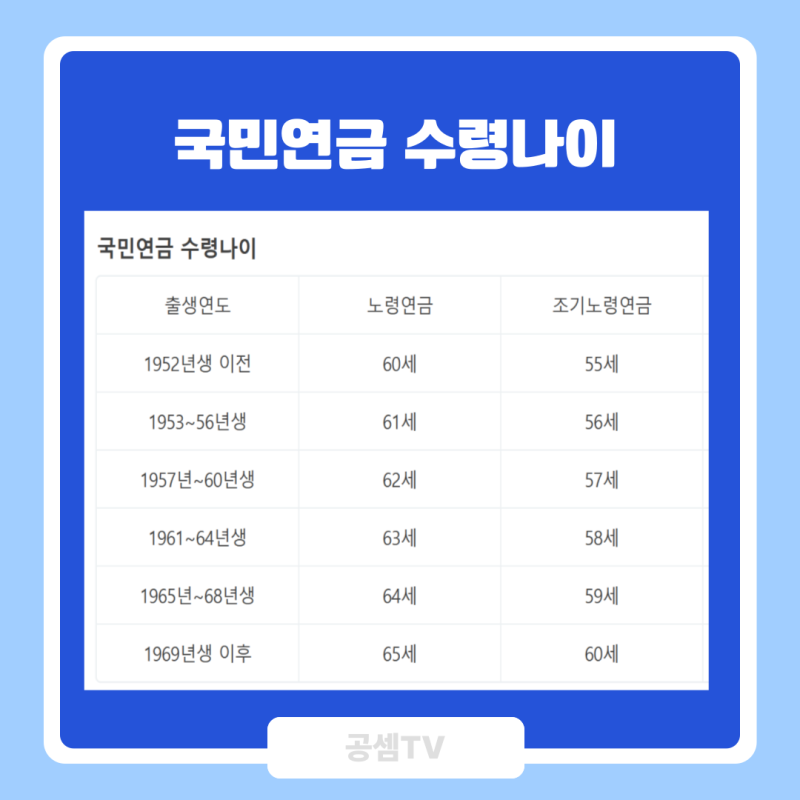

현재 국민연금 노령연금을 받을 수 있는 연령은 61세다. 다만, 기준이 2028년 64세에서 2033년 65세로 높아지고 있다. 연금을 받으려면 최소한 10년 이상 가입해야 하고, 60세까지 계속 납부합니다. 이렇게 납부하면 납부가 시작되는 연령부터 평생 연금을 받게 됩니다. 태어난 연도에 따라 받을 수 있는 연령을 정리해 보겠습니다. 출생연도 수혜연령 : 61세, 1953년부터 1956년 사이 출생, 62세, 1957년부터 1960년 사이 출생, 63세, 1961년부터 1964년 사이 출생, 64세, 1965년부터 1968년 사이 출생, 65세 이후 1969. 아동이 돈을 받을 수 있는 연령은 성년을 기준으로 합니다. 위의 표를 참조하십시오. 이에 따라 1961년생은 올해부터 노령연금을 받을 수 있게 된다. 63세부터 신청 가능합니다. 노령연금 신청방법 : 가까운 국민연금공단을 방문하시면 됩니다. 서류를 미리 준비하시면 두번의 과정을 거치는 일을 피할 수 있습니다. 방문이 어려우신 경우 우편이나 팩스로 제출하시면 됩니다. 퇴직연령이 되어 공단으로부터 청구통지서를 받은 경우에는 국민연금 홈페이지를 통해 인터넷이나 휴대폰으로 청구할 수도 있습니다. 다만, 온라인의 경우에는 휴대폰이나 PC에 공동증명서 또는 금융증명서를 준비하셔야 합니다. 노령연금 준비서류 ① 신분증(주민등록증, 운전면허증, 여권) ② 결혼증명서(상세내역 및 주민등록번호) ③ 받을 통장 앞면 사본 ④ 노령연금 지급 청구서 (서명 또는 인) – 배우자 이외의 부양가족에 대해서는 공사연금에서 제공하는 사람이 산정대상에 포함되는 경우에는 주민등록번호를 포함하여 “가족관계증명서”를 상세하게 요청하여 준비하시기 바랍니다. 모의계산과 적용방법에 대해 알아봤습니다. 스스로 미래를 준비할 여력이 없기 때문에 정부가 노후생활을 도와주는 역할을 대신하는 제도다. 국민연금은 의무가입을 원칙으로 합니다. 소득 창출 활동을 하면 보험료를 많이 내야 한다고 불평하는 사람들을 자주 봤습니다. 나중에 환불받을 비용이라고 생각하면 어떨까요? 경우에 따라 의무보험도 정지되거나 취소될 수 있습니다. 절대 추천하지 않습니다. 당장 받는 금액은 더 높아진다고 해도 노후빈곤 문제는 앞으로 더 이상 기대할 수 없다.